Der Weg zu deiner Berufsunfähigkeitsversicherung - Vermeide diese Fehler!

In keinem anderen Versicherungsbereich ist man sich so einig wie bei diesem! Fachexperten und Verbraucherschützer werden dich immer wieder drauf hinweisen, dass der Verlust deiner Arbeitskraft massive Probleme für dein Leben und auch für das deiner Familie bedeutet. Daher empfehlen alle den frühzeitigen Abschluss einer Berufsunfähigkeitsversicherung.

Heute möchte ich dich ganz konkret an dem Punkt abholen, an dem du stehst, wenn du realisiert hast, dass du eine solche Absicherung benötigst und mit der Recherche im Internet begonnen hast. Vielleicht hast du dir bereits Bedingungswerke durchgelesen oder schon einen konkreten Versicherer im Blick? Vielleicht bist du dir aber auch unsicher, wo du überhaupt anfangen sollst zu suchen? Wo auch immer du stehst, es gibt auf deinem Weg einige Stolpersteine und Fehler, die du unbedingt vermeiden solltest!

Ich möchte dir gerne aus meinen fast 13 Jahren Erfahrung aus der täglichen Beratungspraxis wertvolle Tipps mit auf den Weg geben.

Schritt 1 - Analyse deiner Finanzen

Analysiere deiner aktuellen Lebenssituation. Welche Ein- und Ausgaben hast du? Welche dieser Punkte sind fix und welche könntest du wirklich im worst case streichen. Was für Vermögenswerte hast du dir bereits geschaffen (z.B. ein Depot mit 50.000 €) und welche planst du erst aufzubauen? Welche Versicherungen hast du und welche Lücken müssen parallel noch geschlossen werden? Tatsächlich sollte diese kritische Analyse der erste Schritt sein, denn so können wir Rückschlüsse darauf ziehen, welche Höhe du für deine monatliche BU-Rente eigentlich benötigst. Die Regel lautet 80 % vom Netto. Es spricht aber nichts dagegen, eine individuelle Höhe zu definieren.

An dieser Stelle kann mal schon einmal mit dem ersten Sichten der potenziellen Gesellschaften beginnen, um ein grobes Gespür für Gesellschaften & Preise zu bekommen. (Z.B. Versicherer A kostet 89 €, Versicherer B, 91 €, Versicherer C, 93 € usw., Versicherer X mit einem Beitrag von 280 € ist eher uninteressant.)

Schritt 2 - Gesundheit

Jetzt machen wir uns an die Zusammenstellung der Informationen über deinen Gesundheitszustand! Empfehlenswert ist eine anonyme Risikovoranfrage auszufüllen. Hier handelt es sich um einen Bogen mit 30 – 40 Fragen zu deinem Gesundheitszustand. Und das ist auch gleichzeitig unser erster Stolperstein. Geschätzt 5 % der Kunden sind in der Lage, den Bogen auszufüllen und sich an alle Gesundheitsereignisse der letzten 5, teilweise 10 Jahre zurück zu erinnern oder hatten einfach bis auf eine Erkältung einfach wirklich „nix“. Rund 95 % geraten schnell ins Grübeln. „Hatte ich den Kreuzbandriss jetzt vor 4 ½ Jahren oder doch für über 5 Jahren?“. Um hier von Anfang an klare Aussagen treffen zu können, empfehle ich dir also die Anforderung deiner Patientenakte bei deiner Krankenversicherung. Mittlerweile stellen dir viele diese sogar via App zur Verfügung. Wenn du einen (Haus)Arzt hast, der über alles Bescheid weiß, was du hattest (bei dem quasi alle Fäden zusammenlaufen) kannst du auch einfach diesen bitten, dir einen Auszug aus der Patientenakte zukommen zu lassen. Du als Patient hast darauf immer ein Recht.

Häufig lesen wir hier spannende Dinge, die dann in der Patientenakte der Krankenversicherung auftauchen. Z.B. „Depressive Episode“, obwohl man als Patient gar nicht in Psychotherapie war und – bis auf mal einen schlechten Tag – auch nicht behandlungsbedürftig war. Daher folgender Tipp: Immer, wenn du in der Akte Dinge liest, die anders interpretiert wurden oder z.B. gar nicht der Realität entsprechen (das kommt leider ab und zu auch vor) hast du die Möglichkeit, eine persönliche Stellungnahme dem Antrag beizufügen.

Hier ein Beispiel aus der Praxis, das zu einer normalen Annahme der BU geführt hat:

Schritt 3 - weitere Fehler vermeiden!

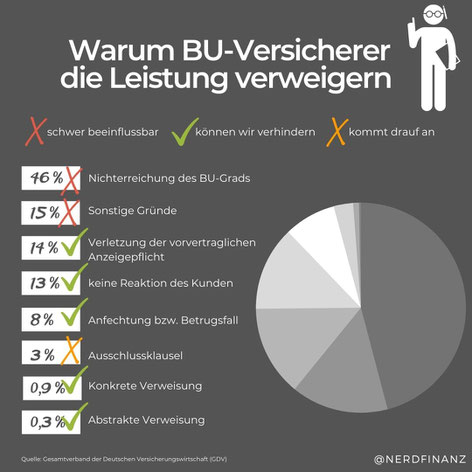

Letztlich bist du ja daran interessiert, dass deine Versicherung im Schadenfall leistet, richtig? Dazu ist es wichtig, vorher keine Fehler zu machen. Schauen wir uns die Statistik einmal an:

Klammert man einmal Sonderfälle und das Nicht-Erreichen des BU-Grades aus (BU Grad muss immer bei mindestens 50 % liegen – wenn hier ein Versicherter die Leistung mit 30 % beantragt wird ihm natürlich keine BU-Rente ausgezahlt, weil die Grundbedingung gar nicht erfüllt wurde), kannst du alle anderen Gründe mit etwas Sorgfalt von vornherein verhindern. Letztlich musst du nur wirklich ehrlich sein, d.h. im Rahmen der sogenannten vorvertraglichen Anzeigepflichtverletzung die Angaben in deinem Vertrag wahrheitsgemäß beantworten. Bei einer Ausschlussklausel kannst du z.B. vorab überlegen ob du einen Vertrag mit Ausschluss eher akzeptieren kannst als gar keine BU zu haben. Welche Ausschlussklauseln noch völlig okay sind und welche eher nicht sinnvoll sind, solltest du mit deinem Versicherungsmakler besprechen. Das Thema konkrete sowie abstrakte Verweisung lässt sich einfach mit der Auswahl des richtigen Tarifs von Anfang an ausmerzen.

Schritt 4 - Ergebnisse bewerten

Alles ist erledigt. Du hast deine Gesundheitsangaben gut aufbereitet und nach ca. 1-2 Wochen sind die Antworten von allen abgefragten Gesellschaften bei deinem unabhängigen Versicherungsmakler eingetrudelt. Jetzt wird auch klar, warum man nicht sofort einen Antrag beim erstbesten Versicherer stellt, sondern dein Berater viele verschiedene Versicherungen vorher für dich anfragt. Die Ergebnisse können nämlich sehr unterschiedlich ausfallen. Hier ein Beispiel:

Für die Gesellschaften (Versicherer A + Versicherer B), die dir ein wirklich richtig gutes Preis-Leistungsverhältnis und eine glatte Annahme bieten, sollte man dann nochmal einen letzten Detailvergleich machen. Wichtige Klauseln sollten natürlich generell erfüllt sein.

Schritt 5 - Antrag & wichtigste Klauseln

Es gibt weitaus mehr Unterschiede, aber meine wichtigsten Kriterien für einen BU-Vertrag sind:

- Ausreichende BU-Höhe

- Garantierte Rentensteigung im BU-Fall (z.B. 2 %)

- Normale jährliche Leistungsdynamik, die du an- oder ablehnen kannst (z.B. 3 %)

- Möglichkeit von Nachversicherungsgarantien bei besonderen Lebensereignissen (z.B. Heirat, Haus, Kinder..)

- Absicherung bis zum gesetzlichen Renteneintrittsalter (aktuell bis 67)

- Uvm.

Nun steht der finalen Antragsstellung bei deinem Wunsch-Versicherer nichts mehr im Wege. Doch auch ist es möglich, dass ALLE Versicherer „nein“ sagen. Dann folgt Plan B, indem man sich mit Alternativen zur Berufsunfähigkeitsversicherung beschäftigt.

Geschafft! Deine BU ist in trockenen Tüchern und du hast deine Arbeitskraft gut abgesichert. Letzter Tipp: es schadet nicht alle paar Jahre mit deinem unabhängigen Versicherungsmakler deines Vertrauens einen Checkup-Termin zu vereinbaren um zu prüfen, ob deine BU-Absicherung so noch passt. Auch denke daran, bei besonderen Lebensereignissen wie Hausbau, Geburt eines Kindes etc. zu prüfen, ob der BU-Schutz in diesem Zuge gleich an deine neue Lebenssituation angepasst werden soll. Meistens hast du hier max. 6 Monate Zeit.

Nun hast du dich gekümmert und kannst dich wieder den schöneren Seiten des Lebens widmen: deinen Zielen & Wünschen, deiner Familie und allen anderen Dingen, die dich sonst so glücklich machen :)

Ich hoffe, ich konnte dir mit dem Beitrag einen Mehrwert bieten und freue mich immer, Wissen mit dir zu teilen. Bei Fragen zum Artikel kannst du mich jederzeit eine Nachricht auf Instagram, Profil: Nerdfinanz stellen oder dich über mein Kontaktformular bei mir melden.

Deine Andrea

@nerdfinanz