Private Krankenversicherung - wer die Wahl hat..

Wir befinden uns im Jahr 2023. Deutschlands Gesundheitssystem besteht grundsätzlich aus zwei völlig unterschiedlichen Krankenversicherungen: Der PKV (private Krankenversicherung) und der GKV (gesetzliche Krankenversicherung).

Während die einen "ganz normal" Mitglied einer gesetzlichen Krankenversicherung (z.B. AOK, SBK..etc.). Hatten die anderen vielleicht die Chance, sich rechtzeitig eine private Krankenversicherung (z.B. Allianz, Hallesche, Continentale..etc.) aussuchen zu dürfen.

Die einen sind dankbar für die tolle medizinische Versorgung. Die anderen schimpfen und wollen aus dem PKV-System wieder "zurück" in die GKV, denn die ist ja schließlich "normal" - oder?

In keinem anderen Versicherungs-Thema habe ich so viele Mythen und Unklarheiten bei den Kunden erlebt, wie bei diesem.

Bei einer kleinen Umfrage meiner Kundin, die in ihrem Büro nachgefragt hat, wer eigentlich PKV und wer GKV versichert sei und warum, kam heraus, dass die meisten sich einfach nie mit dem Thema beschäftigt hatten und es irgendwann zu spät war. Verrückt, oder?

Das ist dann für die Betreffenden der Supergau, denn die Zeit für eine Entscheidung verrinnt mit jeder Minute, in der man älter wird und der ein oder andere Eintrag in der Krankenakte alles zunichte machen kann.

Daher möchte ich dir so umfangreich wie möglich einen Leitfaden mit an die Hand geben, der dir helfen soll, eine fundierte Entscheidung treffen zu können. Letztlich solltest du dir auf jeden Fall für ein echtes, individuelles Beratungsgespräch Zeit nehmen. Das Thema geht ja nicht "nur" bis zum Renteneintritt mit 67, sondern deine Gesundheitsabsicherung behältst du in der Regel ja für Immer. Umso wichtiger, sich jetzt Gedanken zu machen!

Zunächst brauchen wir etwas Basiswissen:

Wann darf ich ich zwischen GKV und PKV wählen?

Wenn folgendes auf dich zutrifft

- ich bin Selbstständig

- ich bin Beamter (auf Widerruf, Probe, auf Lebenszeit)

- ich bin Arbeitnehmer und habe ein Jahresbruttoeinkommen in Höhe von mindestens 66.600 € (Stand 2023) oder mehr (wir nennen diese Richtgröße JAEG (Jahresarbeitsentgeltgrenze))

Welche weiteren Voraussetzungen sind nötig?

Du musst - so sonderbar es sich das auch anhören mag..

- jung &

- gesund genug

sein. Denn die Beiträge der privaten Krankenversicherungen berechnen sich an deinem Eintrittsalter. Auch müssen private Krankenversicherungen dafür Sorge tragen, dass die Versichertengemeinschaft nicht schon von Anfang an richtig krank ist und nimmt daher wirklich nicht jeden. Daher werden bei Antragsstellung (ähnlich wie auch bei der Berufsunfähigkeitsversicherung) sogenannte Gesundheitsfragen gestellt. Neben den allgemeinen Fragen auch welche zum Zahn-Status. (mehr dazu später)

Was zahle ich in der Gesetzlichen Krankenversicherung dieses Jahr?

Dein Beitrag setzt sich aus folgenden Bestandteilen zusammen (je nachdem wie hoch dein tatsächlicher Zusatzbeitrag ist und ob du Kinder hast oder nicht):

- Allgemeiner Beitragssatz der GKV 14,6 %

- individueller Zusatzbeitrag der jeweiligen Krankenkasse (liegt Durchschnittlich 2023 bei 1,6 %)

- Pflege-Pflicht-Versicherung: 3,05 %

- Kinderlosen-Zuschlag: 0,35 %

Man orientiert sich hier an der Beitragsbemessungsgrenze 2023 mit 4.987,50 € / Monat.

So kommen wir z.B. bei einem 30-jährigen Single auf monatlich 977,55 € / Bei einem GKV-Versicherten mit Kindern auf monatlich 960,10 €.

Bei Angestellten übernimmt der Arbeitgeber dann (grob) die Hälfte der Beiträge. Wechselst du in die private Krankenversicherung übernimmt er ebenfalls, bis maximal zu der Höhe, in der er sich auch bei dir in der GKV beteiligt hätte.

Unterschiede der Systeme

Die beiden Systeme unterschieden sich ganz gravierend voneinander. Wichtige Aspekte, die man bei der Auswahl berücksichtigen sollte sind z.B. Zukunftssicherheit aber auch die Leistungen und Qualität. Schwer einen wirklichen Vergleich zu erstellen, da man hier das "Äpfel mit Birnen" Prinzip anwenden müsste.

11 Mythen/Fragen/Gedanken rund um das Thema Private Krankenversicherung

Alles schön und gut, es sieht so aus, als wäre die private Krankenversicherung doch besser als die GKV. Aber ich habe gehört, dass...

So oder so ähnlich beginnt ein Beratungsgespräch häufig. Daher habe ich euch die häufigsten Mythen und die dazu passenden Erläuterungen bzw. Antworten zusammengestellt:

1. „Aus der Privaten Krankenversicherung komme ich doch nicht mehr raus!“

Gegenfrage: Warum sollte man aus dem System wieder heraus wollen? Dafür muss es doch erst einmal Gründe geben, denn das private System bietet

- Leistung weit über dem Niveau der gesetzlichen hinaus (einen vernünftigen, stabilen und hochwertigen Tarif setze ich als Maklerin voraus, aber hier könnte schon ein Teil des Problems von Menschen liegen, die "zurück" möchten.

- Die Beiträge sind oft günstiger als die gesetzliche Krankenversicherung. (Die Antwort auf die Frage warum dies möglich ist, folgt noch!)

Tatsächlich gibt es aber Beispiele in denen Menschen Fehler beim Abschluss einer PKV gemacht haben, dies könnten z.B. folgende Fehler sein, die sich später schwer oder teilweise gar nicht mehr rückgängig machen lassen können:

- Auswahl eines sehr billigen Tarifs mit schlechten Leistungen

- Auswahl einer Gesellschaft mit sehr kleiner Versichertengemeinschaft/bei dem der Tarif geschlossen wurde

- Vergessen von Einschluss einer Tarifwechseloptionen innerhalb der Gesellschaft (d.h. man kann innerhalb der Gesellschaft auch später noch zum Premium-Tarif wechseln)

- Kein vorzeitiges einkalkulieren von eigenen Beiträgen bei Kindern

Setzt man sich vorzeitig mit all den Themen auseinander, so schwindet die Wahrscheinlichkeit einen Fehler zu machen, deutlich!

Zum "wieder raus kommen" ist noch zu erwähnen, dass ein Wechsel zurück in die GKV nur möglich ist, wenn man wieder für mind. 1 Jahr unter der JAEG-Grenze des jeweiligen Jahres verdienst (wenn man unter 55 ist); hat man das 55. Lebensalter überschritten ist ein regulärer Wechsel zurück nicht mehr möglich.

Im Idealfall ist aber die PKV gut ausgesucht und leistet vor allem ja auch dann, wenn man älter und im Schnitt etwas kränker geworden ist.

2. „Die Private wird doch im Alter immer teurer und teurer..! „

Ja, das ist korrekt. Der Kern der Aussage stimmt / aber er stimmt auch wiederum nicht! Denn es gibt 2 Wahrheiten:

Altersrückstellungen

Früher (also ganz ganz früher) war es so, dass die Beiträge in der PKV nach Alter bemessen wurden. Jedes Jahr stieg der Beitrag an, in dem der Kunde ein Jahr älter wurde. Hat ein junger Hüpfer mit 20 Jahren noch 50 DM Beitrag gezahlt, so lag er vielleicht mit 35 schon bei 300 DM und hatte dann mit dem 85 Lebensjahr ein massives Problem, weil er dann z.B. 1.500 DM bezahlt hat usw. Die Politik hat das Problem erkannt und irgendwann die sogenannten "Altersrückstellungen" als Notwendig verabschiedet.

Was bedeutet das? In unserem Beispiel bezahlst du dann nämlich lebenslang einen einheitlichen Beitrag. mit dem du dann auch vernünftig kalkulieren kannst. Zu Beginn wird das Geld angespart um es später bei steigendem Alter verwendet, um das "mehr an Kosten" wieder auszugleichen.

Inflation & medizinische Inflation

Wie dir an der blauen Kurve in der Grafik vielleicht aufgefallen ist, würde doch ein lebenslanger konstanter Beitrag eine waagrechte Linie darstellen. Da kommen wir nun zu dem Punkt an dem die Aussage, es würden die Beiträge doch immer weiter steigen und steigen zutrifft. Denn - wir haben neben der Inflation die wir alle kennen und die in Deutschland einen bestimmten Warenkorb abbildet, auch die medizinische Inflation. Die Honorare der Ärzte steigen, das medizinische Personal sollte ja auch mehr Geld erhalten, die Instandhaltungskosten der Krankenhäuser gehen steil durch die Decke, die Entwicklung neuer Medikamente kostet Geld, neue Technologien die es vorher noch nicht gab, sind auf einmal da. Also nicht nur Inflation sondern auch Fortschritt.

Sowohl die GKV als auch die PKV sind davon betroffen. D.h. im Umkehrschluss werden BEIDE Systeme dauerhaft nach oben angepasst werden.

In der PKV nennt sich das BAP (Beitragsanpassung) und darf nur unter ganz bestimmten Voraussetzungen erhöht werden.

In der GKV nennt sich das dann meistens Gesundheitsreform und geht meist mit Beitragssteigerungen & Leistungskürzungen einher.

3. „Was, wenn ich im Rentenalter ein Harz IV-Fall werde und meine Beiträge nicht mehr bezahlen kann?“

Wenn du bisher gut verdienst und eine Altersvorsorge aufbaust, und zusätzlich vielleicht sogar noch ein Gesundheitskonto besparst, ist die Wahrscheinlichkeit vermutlich nicht hoch, aber wir wollten und dennoch einmal ansehen, was dann eigentlich passiert:

In existenziellen Situationen gibt es noch den „Basistarif“. Es ist gesetzlich vorgeschrieben und jede PKV muss einen Basistarif anbieten. Er ist eine „künstliche Nachbildung“ der GKV – und kostet auch dann maximal genauso viel wie die GKV. Es darf die Höchstgrenzen der GKV nicht überschreiten.

Wichtig zu wissen wenn du ins Rentenalter kommst:

- In der PKV erhält man einen Zuschuss für Rentner, der durch die Rentenversicherung getragen wird.

- Einige Bausteine entfallen sowieso als Rentner, d.h. der Beitrag wird automatisch reduziert

- Im Idealfall hast du den Betrag den du dir in jungen Jahren gespart hast, selbst angelegt und bezahlst den Restbeitrag aus diesem Topf

Also kein Grund zur Sorge. Entweder bist du mittellos und kommst in den Basistarif; oder alles läuft gut und dein Beitrag wird dich im Alter nicht mehr Belasten als in jungen Jahren.

4. „Wenn ich Kinder habe wird es doch viel teurer!“

Ja, stimmt. Denn für jedes Kind wird ein eigener Beitrag erhoben. Daher ist es sinnvoll vor einem Wechsel in die PKV mit einer Simulation zu berechnen, wie sich die Situation mit einem Kind, zwei Kindern oder vielleicht sogar 3 Kindern ändern würde. Das Gute: Der Arbeitgeber zahlt auch für Kinder, i.d.R. 50 % der Beiträge bis zur Höchstgrenze der GKV hinzu

Allerdings darf man keine Äpfel mit Birnen vergleichen. Man kann zwar berechnen, wie viel die GKV-Familienversicherung im Vergleich zur PKV mit Beiträgen für Vater, Kind 1 + Kind 2 kosten würde (als Beispiel), müsste dann aber fairerweise auch die Leistungen auf ein gleiches Niveau ziehen und somit für alle Familienmitglieder in der GKV noch private Zusätze (ambulant, stationär, Zahn, Heilpraktiker etc.) hinzu buchen um auch die Leistung mit zu simulieren.

Wichtig(st)er Hinweis für Eltern oder Menschen, die Eltern werden wollen:

Wenn du private versichert bist und ein Kind auf die Welt kommt, kann es innerhalb von 2 Monaten sofort privat bei dir mit eingeschlossen werden. Sollte – was man nie hofft – das Kind nämlich schon mit einer Krankheit zur Welt kommen, wäre es sofort, ohne Gesundheitsprüfung privat versichert und man könnte alle möglichen kostspieligen Therapien nutzen um dem Kind zu helfen. In der GKV sind einem nicht alle Therapien zugänglich, da sie extra Geld kosten, das die wenigsten Menschen aus der eigenen Tasche zahlen können.

5. „Warum ist etwas Besser und gleichzeitig günstiger? Da kann doch was nicht stimmen!“

Nur logisch, dass hier unser Verstand Alarm schlägt. Warum ist etwas besser und günstiger? Das liegt daran, dass zum einen nicht alle Menschen eine PKV bekommen.

Es werden nur „Gesunde“ aufgenommen, sodass die Versichertengemeinschaft selbst viel weniger Krankheitskosten tragen muss, als z.B. die GKV, die keine Selektion ihrer Kunden vornehmen darf. Die GKV ist verpflichtet, alle Leute aufzunehmen, egal wie „krank“ diese sind.

Zudem werden die Beiträge der PKV nach Alter und Gesundheitszustand berechnet. Beispiele: ein 32 jähriger, der gesund ist bezahlt 600 €, ein 32 jähriger mit leichtem Asthma erhält einen Beitragszuschlag und zahlt 730 €. Oder: ein 32 jähriger mit einer chronischen Erkrankung wird komplett abgelehnt und kommt nicht in die PKV hinein.

Ein weiterer Punkt: Die PKV ist ein kapitalgedecktes System, kann mit ihrem Geld selbst wirtschaften und versucht, die Beiträge gewinnorientiert zu verwalten. So kommen Überschüsse zustande, die die PKV günstig machen. Das kann die GKV nicht. Im Gegenteil – sie machen oft Minus und die Kassen müssen mit Steuergeldern aufgestockt werden.

6. Wie ist das eigentlich, wenn ich Rentner bin???

Dann fällt der Teil, den der Arbeitgeber bislang mit bezahlt hat weg. D.h. man muss den vollen Beitrag zur PKV oder GKV tragen bzw. erhält in beiden Systemen noch

einen Zuschuss. Zu bedenken ist auch, dass der Tarif in der PKV automatisch günstiger wird, weil manche Dinge im Rentenalter wegfallen (z.B. Krankentagegeld).

Was die wenigsten wissen: diejenigen die „freiwillig“ in der GKV bleiben, obwohl sie wechseln dürften, müssen im Alter sogar höhere Beiträge zahlen, da die Beiträge dann auf andere Kapitaleinkünfte angerechnet werden. Generell sollte man ein gesamtes Konzept planen und auch an die Zeit danach denken. Dafür kommt z.B. ein „Gesundheitskonto für das Alter“ infrage. Dies halte nicht nur ich, sondern auch der Verbraucherschutz und Stiftung Finanztest für extrem wichtig.

Derjenige, der in der GKV bleibt, muss aus seiner restlichen freien Liquidität Geld beiseite schaffen, um die Beiträge im Alter stemmen zu können. In beiden Systemen sollte man ein Gesundheitskonto haben. Derjenige, der in die PKV in jungen Jahren wechselt, hat oft monatlich zwischen 100 – 200 € (je nach Alter, Tarif etc.) übrig und kann gleich diese Ersparnis verwenden, um einen Gesundheitstopf anzulegen. Es geht immer darum ein lebenslang vernünftiges Konzept zu gestalten, das alle Lebensphasen berücksichtigt.

7. „In der Privaten muss ich die Rechnungen ja erstmal auslegen. Das ist ja blöd….“

Wenn du dich als Privatpatient behandeln lässt, stellt dir der Arzt seine erbrachten Leistungen in Rechnung. Erfahrungsgemäß trudelt ein paar Wochen nach dem Arztbesuch die Rechnung bei dir ein. In der GKV hingegen stellt der behandelnde Arzt die Rechnung der Krankenkasse aus, die du selbst nie zu Gesicht bekommst.

(Was schade ist, denn nur der privat versicherte bekommt so ein wirkliches Gespür, was Gesundheit eigentlich kostet.)

Musst du die Rechnung bezahlen und dann das ganze Jahr auslegen? Nein, natürlich nicht. Man kann das prinzipiell auf unterschiedliche Weise handhaben:

- Erst einmal selbst bezahlen, und im Anschluss von der PKV auf das eigene Konto überweisen lassen (meist 1-2 Tage später ist das Geld wieder da)

-

- Das kann man sofort machen

- ODER das Jahr über die Rechnungen sammeln und dann prüfen, was günstiger ist. Die Rechnungen selbst bezahlen weil die Rückerstattung viel höher ist versus die Rechnungen einreichen und auf die Rückerstattung verzichten. (kann sich oft bei Männern richtig lohnen die selten beim Arzt sind.)

Ausnahme:

Bei einem Krankenhausaufenthalt werden die Kosten gegen Vorlage deiner Versicherungskarte direkt mit der Versicherungsgesellschaft abgerechnet. Lediglich die Rechnungen des Chefarztes werden an dich geschickt. Hier funktioniert die Abrechnung genauso wie oben beschrieben.

Wie war das nochmal mit der Rückerstattung?

In der PKV wirst du als Kunde belohnt, wenn du keine Rechnungen einreichst (d.h. die Gesellschaft hat weniger Verwaltungsaufwand/möchte die Versichertengemeinschaft aber auch animieren, nicht gleich wegen jedem Kleinscheiß zum Arzt zu gehen..etc.). Dies nennt man BRE (Beitragsrückerstattung). Je nach Tarif kann diese bis zu 6 Monatsbeiträge deiner PKV-Kosten ausmachen.

Hier ein Beispiel zum besseren Verständnis:

8. „Ich bin mit den Leistungen der GKV total zufrieden, kein Grund zum Wechsel.."

Zuallererst: Das ist erst einmal eine sehr erfreuliche Nachricht! Denn das könnte bedeuten, dass du noch gesund genug bist, um zu wechseln. Auch die medizinische Versorgung generell ist in Deutschland, im Vergleich zu anderen Ländern, relativ hoch, d.h. egal ob wir PKV oder GKV versichert sind; zum aktuellen Stand (2023) ist eine Versorgung gewährleistet. Jedoch bedeutet das in der GKV (im Vergleich zur PKV, wo die Leistungen vertraglich für immer zugesichert sind) nicht, dass es auf ewig so bleibt.

Wenn man beispielsweise immer nur "einen Schnupfen" (Männerschnupfen ausgenommen, damit ist wirklich nicht zu spaßen) hatte, wird man kaum die Unterschiede einer PKV und GKV kennen lernen, da die Behandlung eines Schnupfens wohl immer recht ähnlich ausfällt ;)

Bei größeren Themen macht es einen großen Unterschied; vor allem im Bezug auf Wartezeiten bis zum Termin und Behandlungsmethoden. z.B. wartet man als GKV-Versicherter teilweise 8-10 Monate um einen Psychotherapie-Platz zu bekommen. Wem es einmal schlecht ging der weiß, dass wie wertvoll ein Termin ist, den man binnen 1-2 Wochen bekommt.

9. „Bin ich nicht ein bisschen unsozial, wenn ich in die PKV wechsle?"

Die Frage ist, wie man seinen Teil beitragen möchte. Klar, wenn du in der GKV verweilst, bezahlst du den Höchstsatz zu den oben bereits benannten Leistungen.

Man muss wissen, dass das System letztendlich durch beide Säulen kompensiert wird. Erhält ein Arzt z.B. für 10 gesetzlich versicherte so viel Honorar, wie für einen privat versicherten, sorgst du als PKV-Versicherte indirekt dafür, dass der Arzt sich um dich UND auch weiterhin um Anderen kümmern kann.

10. "Was, wenn doch die Bürgerversicherung kommt?"

Ein interessantes Gedankenexperiment, an dem die Politik bislang gescheitert ist. Gründe:

Man müsste hierfür einen riesigen Teil an privaten Konzernen "enteignen". Beispiel: Eine AOK zahlt keine Steuern + bekommt Fördermittel. Eine Allianz PKV zahlt Steuern und bekommt keine Fördermittel. Wer wird also angepasst? Wer wird abgeschafft? Wie würde eine Übergangslösung aussehen. All diese Fragen konnten bisher von der Politik nicht zufriedenstellend geklärt werden.

Sollte es sich jedoch ändern und die Politik findet sinnvolle Antworten auf die Fragen, kann natürlich jederzeit trotzdem die "Bürgerversicherung" eingeführt werden.

Wie in anderen ähnlichen Situationen gehen wir (Finanzexperten) davon aus, dass unterschiedliche Modelle/Szenarien möglich sein könnten. Z.B.

- man erhält eine Wahlmöglichkeit in die Bürgerversicherung zu wechseln / es wird für jeden Pflicht

- Es gibt ggf. eine Übergangsfrist oder "Alt Hasen-Regelung"

Leider ist es nicht möglich, eine Vorhersage zu treffen. Sollte die Bürgerversicherung irgendwann doch kommen, werden die Karten vermutlich neu gemischt.

11. "Ich habe von einem Kollegen gehört der in der PKV ist und mir abgeraten hat"

Oje, das klingt nach einer unschönen Situation für den Kollegen. Dennoch solltest du dir nicht von Menschen Ratschläge geben lassen, die es selbst falsch gemacht/falsch geplant haben. Such dir dazu einen unabhängigen Experten, Versicherungsmakler, Honorarberater, der alle Fragen mit dir klärt und dich zukunftssicher berät.

Ablauf eines Wechsels (von GKV nach PKV)

Ist eine Beratung erfolgt und eine Entscheidung getroffen, stellt sich häufig die Frage "Und wie geht es jetzt weiter? Was ist als nächstes zu tun?"

- Im ersten Schritt ist es empfehlenswert zunächst eine (anonymisierte) Gesundheitsprüfung bei deinen wichtigsten 5-10 Gesellschaften einzureichen und im Anschluss die Ergebnisse zu sondieren. (mehr dazu unten im Bereich Gesundheitsfragen).

- Hast du dich für eine Gesellschaft entschieden wird ein Antrag eingereicht

- Parallel dazu kannst du ein Kündigungsschreiben an deine GKV aufsetzen (2-Zeiler genügt) und einer Bitte um Bestätigung. (Die GKV lässt dich erst raus, wenn die Bestätigung der PKV eingetroffen ist und die PKV nimmt dich erst an, wenn du die Kündigungsbestätigung der GKV vorgelegt hast. Hintergrund: es ist in Deutschland nicht mehr möglich keine Krankenversicherung zu haben und dient als Absicherung)

Regel für einen Wechsel/Kündigung der GKV:

Bei einem Wechsel zu einer privaten Krankenversicherung ist eine Kündigung der freiwilligen GKV-Mitgliedschaft in der gesetzlichen Krankenkasse zum Ablauf des übernächsten Kalendermonats möglich, gerechnet von dem Monat an, in dem die Kündigung des Mitglieds ordnungsgemäß zugeht. (Also max. 3 Monate).

Ausnahme: Du erhältst den Brief, dass du jetzt über der JAEG (Jahresarbeitsentgeltgrenze, in 2023: 66.600 € Brutto) verdienst. Dann hast du innerhalb von 2 Wochen die Möglichkeit dich gegen eine freiwillige Mitgliedschaft zu entscheiden und kannst sofort in die PKV wechseln.

Generell: auch rückwirkende Wechsel (bis 3 Monate, in der Regel) sind möglich.

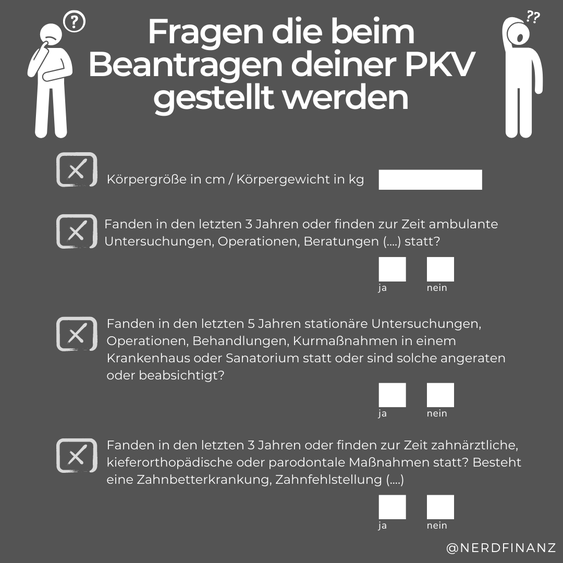

Die Gesundheitsfragen - welche Fragen erwarten mich, wenn ich in die PKV eintreten möchte?

Kommen wir zum heiklen Thema Gesundheitsstatus. Wie oben erklärt muss die PKV die restlichen Versicherten "schützen" und daher sehr sorgsam auswählen, wer eintreten darf. Hier einmal ein kleiner Ausschnitt, welche Fragen eine PKV (unter anderem so stellt):

Dabei ist eine Frage mit "ja" zu beantworten natürlich noch lange nicht das Aus. Erfahrungsgemäß gibt es aber Probleme, wenn z.B. folgende Erkrankungen bereit präsent sind:

- Bluthochdruck

- Herz-Kreislauf-Probleme

- Diabetes

- Asthma

- Allergien

- Rückenleiden

- Wirbelsäulenerkrankungen

- körperliche oder geistige Behinderungen

- Psychotherapie

- generell chronische Krankheiten

- morbus Krankheiten

Diese Liste ist jedoch nicht vollständig sondern soll lediglich als Beispiel dienen.

Wichtig:

Die Fragen müssen wahrheitsgemäß beantwortet werden; d.h. eine gründliche Recherche vorher (was steht denn eigentlich in meiner Krankenakte?) ist von großer Bedeutung. Steht z.B. etwas in deiner Krankenakte, von dem du keine Kenntnis hattest, kannst du dazu auch ein persönliches Statement abgeben und den Sachverhalt zu deinen Gunsten aufklären. Ansonsten bietet es sich an, tabellarisch die Fragen mit ja weiter auszuführen und zu erklären. Häufig fügt man dem Antrag dann noch weitere Nachweise bei, wie z.B. Abschlussbericht eines Arztes, Befunde/Blutwerte/Allergiebogen, oder auch Röntgenaufnahmen, falls nötig.

Was Gesellschaften gern machen: Sie haben häufig Rückfragen! Um ähnliche oder sogar identische Rückfragen von 10 Gesellschaften zu vermeiden, fügen wir häufig noch sogenannte Muster-Zusatzfragebögen bei. Z.B. Bogen zur Sportverletzung, auf dem du als Kunde bereits vorab (und eben auch nur einmal) tiefergehende Fragen beantwortest. So wird aus den Risikovoranfragen eine saubere Sache und wir erhalten das schnellst- und bestmöglichste Ergebnis.

Wie können die Antworten aussehen?

Je nach individuellem Gesundheitszustand kannst du folgende Ergebnisse bekommen:

- Normale Annahme

- Risikozuschlag (z.B. 10 % Zuschlag wegen Allergien)

- Ausschluss (für eine gewisse Zeit, wenn du z.B. eine Zahnlücke hast und sofort ein Implantat hättest haben wollen)

- Ablehnung

In der Praxis können so deine Karten nochmal neu gemischt werden, sodass du dich am Ende für eine andere Gesellschaft entscheidest, weil ihr ein "Match" hattet :) Dann kannst du dort auch wirklich den finalen Antrag stellen und dich auf (im Idealfall) eine lebenslange Partnerschaft einlassen.

Schlusswort & Empfehlung

Das Thema ist wirklich umfangreich, und es gibt noch daher nochmal meine Empfehlung für dich: lass dich intensiv dazu beraten und stelle so viele Fragen, wie du kannst. Egal ob die Entscheidung am Ende lautet "Ja, ich möchte in die PKV" oder auch "Nein, ich habe mich aktiv für die GKV" entschieden. Beides ist okay, denn dann hast du eine bewusste Entscheidung getroffen!

Viel Spaß und Freude bei der Suche nach der passenden Krankenversicherung. Wenn du möchtest, lass mich dich gerne dabei unterstützen.

deine Andrea

#nerdfinanz

Kommentar schreiben