Höchstrechnungszins...was ist das denn?

Wer nicht gerade mit all seiner Leidenschaft in der Versicherungsbranche aktiv ist (und das sind nunmal die allerwenigsten Menschen), wird im ersten Moment gar nicht daran interessiert sein, ob sich nun irgendeine Zahl nach oben oder unten verändern wird.

Dennoch lohnt sich ein kurzer Ausflug in die Welt der Altersvorsorge, Vermögensaufbau und Versicherungen, um diese Änderung einschätzen und die Chancen, die sich daraus ergeben, richtig nutzen zu können.

Im Bundesgesetzblatt wurde jedenfalls diese Senkung von 0,9 % auf 0,25 % zum 1. Januar 2022 beschlossen.

Darunter versteht man den Zinssatz, der maximal zur Kalkulation bei Vorsorgeprodukten mit festen Garantien (z.B. fondsgebundenen Renten oder Lebensversicherungen) angesetzt werden darf. Kurz gesagt: für dich ist es besser, je höher dieser Zins ist. Die Änderung betrifft Vorsorgeverträge, aber auch Biometrie-Produkte wie z.B. die Berufsunfähigkeitsversicherung (BU), weswegen ein Abschluss noch in 2021 sinnvoll sein kann, um sich noch den "alten" Zins sichern zu können.

Welche Versicherungen betrifft das denn?

Widmen wir uns zunächst den Biometrie-Produkten. Bitte entschuldige, jetzt gerade ich doch wieder in Versicherungs-Deutsch. Biometrie-Produkte sind Absicherungen, die mit deinem Alter, deinem Gesundheitszustand und auch Beruf, Freizeit & Hobbies in Verbindung stehen bzw. der Beitrag sich aufgrund dieser Parameter ändern kann. Beispiel: Eine 28-jährige Wirtschaftsingenieurin mit Master-Abschluss zahlt für eine Selbstständige Berufsunfähigkeitsversicherung z.B. 65 € im Monat. Ihre gleichaltrige Kollegin, mit gleichem Abschluss, hat jedoch gesundheitliche Probleme, sodass ihr Tarif einen Beitragszuschlag von 15% erhält und sie mehr zahlt. Das in etwa ist Biometrie. Je jünger und gesünder, desto besser kalkuliert der Versicherer den Beitrag für dich.

Doch zurück zu unserem Zins-Dilemma:

Der Versicherer kalkuliert Verträge wie BU natürlich auch mit Überschüssen. Sinkt der Zins so hat der Versicherer weniger Überschüsse mit denen er kalkulieren kann, sodass der Zahlbeitrag für dich als Kunde steigt.

Die zweite Kategorie sind, wie bereits angekündigt, die Altersvorsorgeverträge, die du heutzutage zwingend benötigst um später eine ausreichende Rente zu erhalten, da die gesetzliche Rentenversicherung einfach nicht ausreichen wird.

Hier eine kurze Auflistung für dich:

Altersvorsorge

- Private Vorsorge

- Betriebliche Altersversorgung

- Riester-Rente

- Rürup-Rente

Absicherung deines Einkommens

- Berufsunfähigkeitsversicherung

- Grundfähigkeitsversicherung

- Dread-Disease-Versicherung

- Erwerbsunfähigkeitsversicherung

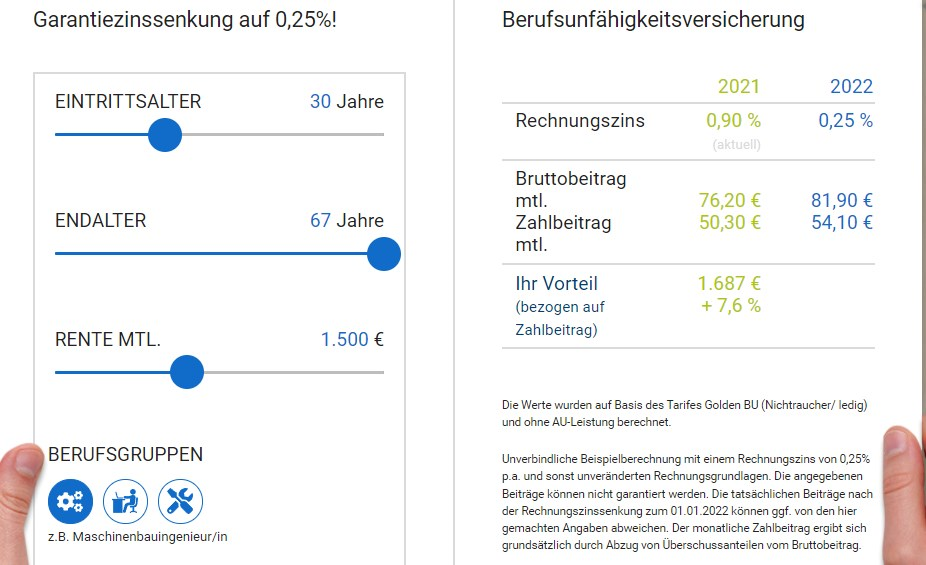

Um ein Gespür für die Änderungen des Beitrags für die Berufsunfähigkeitsversicherung zu bekommen, kannst du sehr gerne einmal den Rechner eines Versicherers testen, der schön aufzeigt, dass es doch einen ordentlichen Unterschied macht, ob du deinen Vertrag z.B. zum 01.12.2021 oder zum 01.01.2022 abschließt:

Machen denn "Versicherungen" als Altersvorsorge überhaupt grundsätzlich noch Sinn?

In meinem Blogbeitrag zum Thema Airbag-Baustein oder auch Riester kannst du das sehr ausführlich nachlesen. Kurz gesagt: Ja, es gibt tatsächlich noch wenige Versicherungen, die Sinn ergeben. Ich als unabhängige Versicherungsmaklerin kann mit dir ja genauso ein wunderbares ETF-Portfolio in einem freien Depot konzipieren, wie für dich einen guten Versicherungsvertrag eines großartigen Versicherers zu finden. In der Praxis erlebe ich es aber fast immer, dass man aus rein strategischen Gründen ein Konzept zur Altersvorsorge und Vermögensaufbau entwirft, das immer auch wichtige Sparverträge im "Versicherungsmantel" beinhaltet.

Dazu bedarf es aber der Erfüllung einiger (für mich) elementaren Grundsätze. Ein Sparvertrag mit Versicherungsmantel muss

- "mehr" können, als z.B. ein normaler ETF-Sparplan (im Depot). Das kann z.B. sein, dass Absicherungselemente mit enthalten sind, dass eine Beitragsbefreiung bei Berufsunfähigkeit vorgesehen ist etc.)

- dir einen Steuervorteil / eine große Ersparnis bieten

- dir die Möglichkeit bieten, aus dem Kapital eine lebenslange Rente zu erhalten, die das Langlebigkeitsrisiko berücksichtigt

- Förderung des Staates mit einbeziehen (z.B. Riester)

Letztlich kann natürlich nur eine ausführliche Finanz-Analyse und eine persönliche Beratung genau weiterhelfen, aber diese Tipps gebe ich dir gerne direkt mit auf den Weg.

Jetzt aktiv werden - das Chaos zum Jahresende und wie du es vermeiden kannst...

Nun haben wir Mitte Oktober. Der Herbst beglückt uns mit seinen wunderschönen Laub-Färbungen und das Jahresende ist sichtbar, aber gefühlt noch nicht ganz nah. Aus meinen Erfahrungen der letzten 18 Jahren in der Versicherungsbranche (darunter bei einer Versicherung, einem Makler-Vertrieb und meiner Arbeit als unabhängige Versicherungs- und Finanzmaklerin) kann ich dir nur sagen:

- Das Jahresende ist auf einmal immer schneller da, als man denkt (fragt mich bitte nicht, woran das liegt, aber es ist ein verrücktes Phänomen..^^)

- Du wirst viel zu viel Zeit & Energie mit dem KFZ-Wechsel verbringen (dafür habe ich übrigens ein Tool, mit dem es schneller geht: KFZ-Rechner)

- Der Dezember wird die Hölle, da dann ALLE zur Beratung kommen, die das oben Beschriebene viel zu spät realisieren und noch schnell auf den letzten Drücker eine Versicherung abschließen möchten.. (Was nicht mein persönlicher Anspruch ist, da ich mir immer viel Zeit nehmen möchte.)

Daher mein Tipp für dich: Kümmere dich einfach jetzt entspannt um alles. Lass dich beraten, treffe kluge Entscheidungen für deine Altersvorsorge- und BU-Absicherungsstrategien und genieße im Anschluss ganz entspannt die schöne Zeit um den Jahreswechsel herum.

deine Andrea

#Nerdfinanz